تبصره ماده 100 قانون مالیات های مستقیم

ادمین رادوین ارقام

یکشنبه 7 دی 1404 - 09:15

ادمین رادوین ارقام

یکشنبه 7 دی 1404 - 09:15

تبصره ماده 100 قانون مالیات های مستقیم

1.تبصره ماده 100 ق.م.م چیست؟

به زبان ساده، سازمان مالیاتی به مودیان کوچک می گوید:"اگر سقف درآمد شما از عدد مشخصی کمتر است، لازم نیست اظهارنامه پیچیده پر کنید. ما بر اساس فعالیت سال قبل و تراکنش های پوز شما، یک عدد مالیات مقطوع پیشنهاد می دهیم، اگر پذیرفتید، پرونده آن سال شما بسته می شود و دیگر رسیدگی (تفتیش مدارک) نخواهید داشت"

2.مزایای استفاده از تبصره ماده 100

معافیت از نگهداری اسناد: نیازی به داشتن دفتر روزنامه، دفتر کل و نگهداری فاکتورها برای ارائه به ممیز نیست.

مالیات مقطوع: مالیات شما بر اساس فرمول های سازمان تعیین می شود و معمولا بسیار منصفانه تر از حالت عادی است.

بدون رسیدگی: پرونده شما توسط ممیز بازبینی نمی شود (مگر در موارد خاص که کتمان درآمد فاحش وجود داشته باشد).

تقسیط طولانی: معمولا امکان پرداخت مالیات در 4 تا 10 قسط فراهم می شود.

3.چه کسانی می توانند از تبصره ماده 100 استفاده کنند؟

سقف درآمد: مجموع فروش کالا و خدمات شما در سال نباید از حد نصاب تعیین شده فراتر برود.

نوع پرونده: پرونده مالیاتی شما باید در گام 4 باشد.

تسلیم در موعد مقرر: فقط در خرداد ماه (برای مشاغل) فرصت دارید که از طریق سامانه، فرم تبصره 100 را تایید کنید.

4.تفاوت اظهارنامه عادی با تبصره 100

| ویژگی | اظهارنامه عادی | تبصره 100 (مالیات مقطوع) |

| رسیدگی ممیز | دارد(احتمال رد شدن هزینه ها) |

ندارد(پرونده بسته می شود) |

| محاسبه مالیات | بر اساس سود | بر اساس ضریب اینتاکد و فروش |

| تکالیف قانونی | ثبت دقیق تمام هزینه ها و درآمدها | نیاز به سند و مدرک ندارد |

| شانس تخفیف | بستگی به مدارک دارد | به صورت خودکار اعمال شده است |

5.چه زمانی نباید از تبصره 100 استفاده کرد؟

در موارد زیر بهتر است اظهارنامه عادی رد کنید:

1.اگر در سال گذشته ضرر کرده اید (چون در تبصره 100 حتما باید مقداری مالیات بپردازید، اما در اظهارنامه با اثبات ضرر، مالیات صفر می شود).

2. اگر هزینه های شما بسیار بالا بوده و سود واقعی شما بسیار کمتر از ضریب مالیاتی صنف تان است.

3. اگر سقف فروش شما از حد مجاز تبصره 100 بالاتر رفته است.

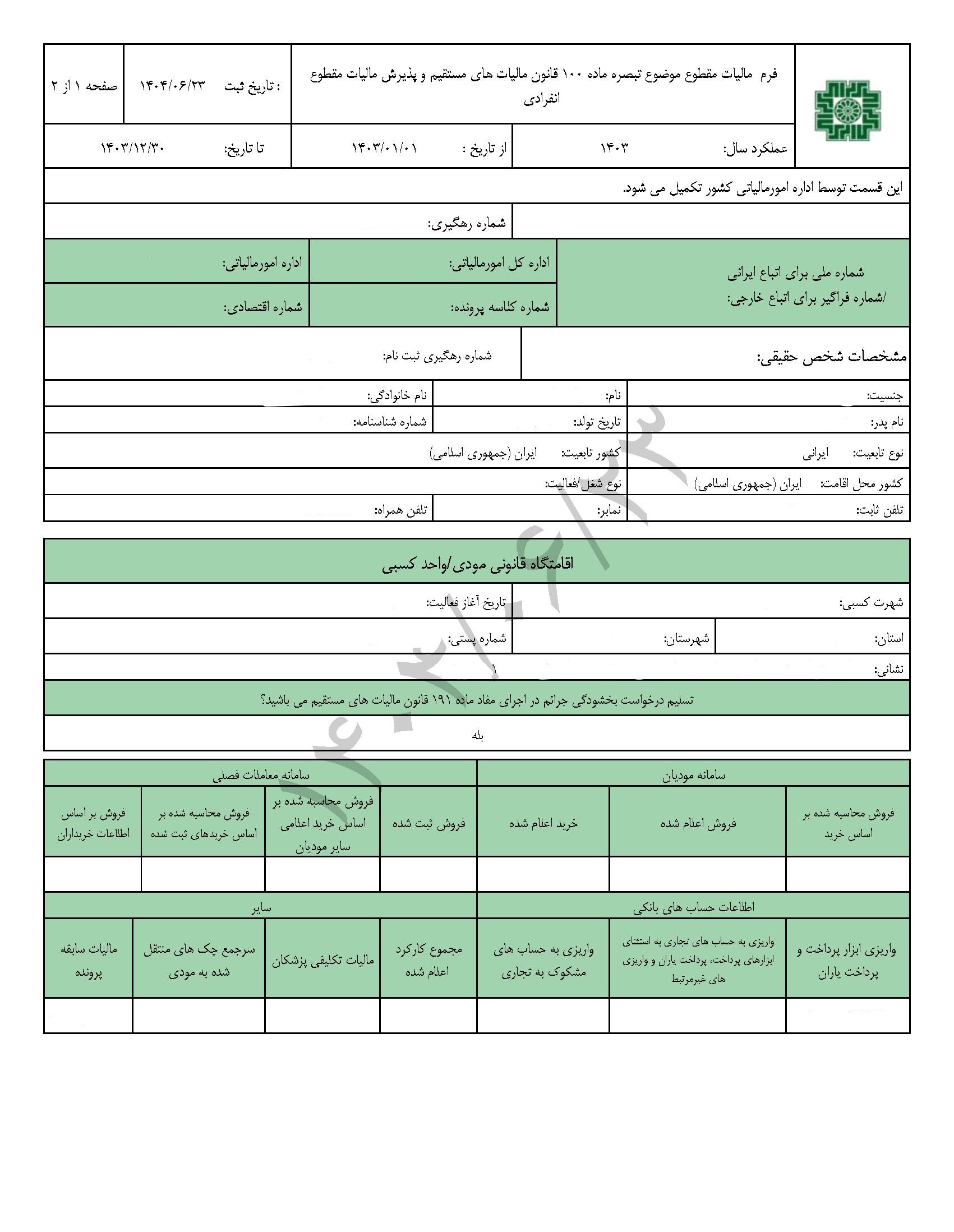

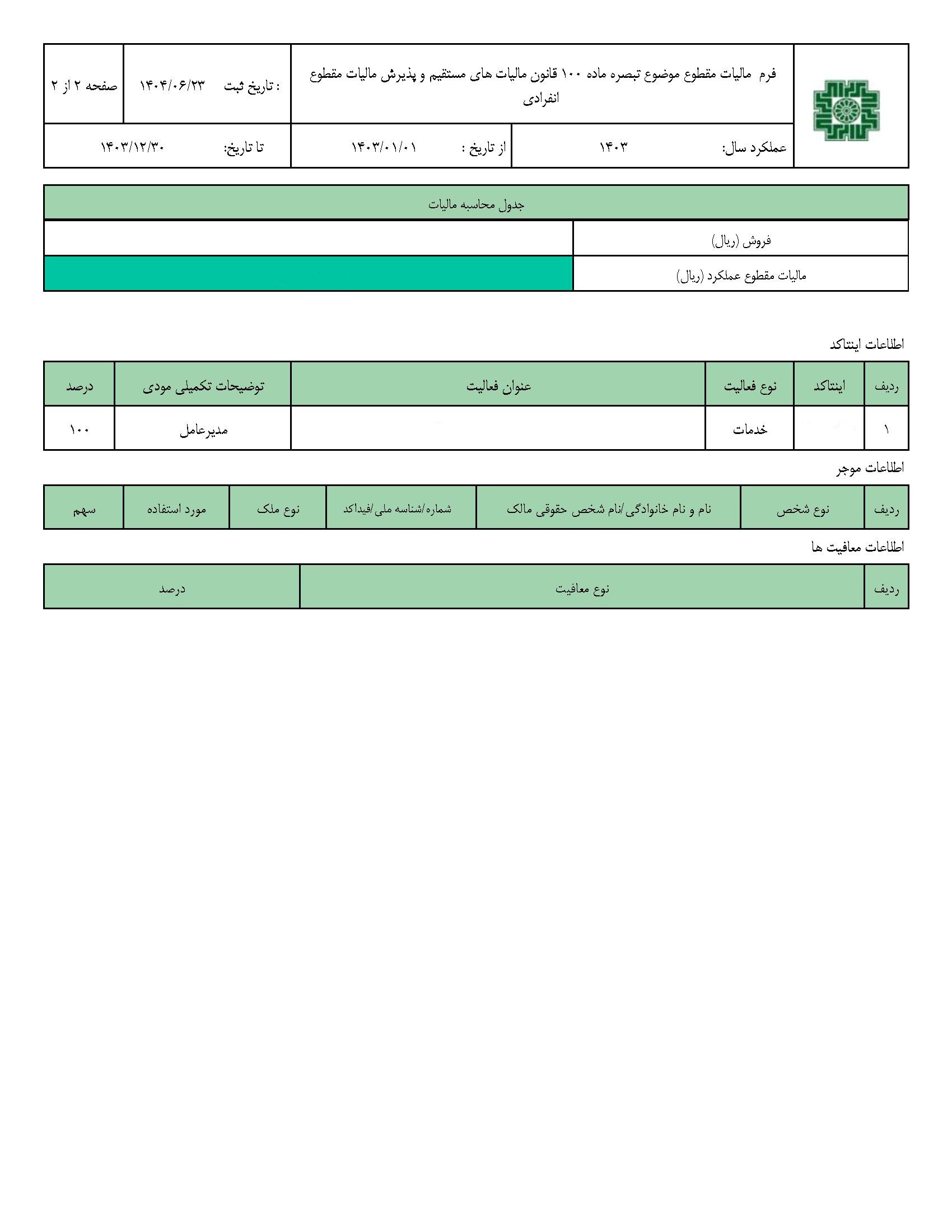

نکته: اظهارنامه تبصره ماده 100 دو صفحه ای است.