مراحل اقدام برای جلسه 238

ادمین رادوین ارقام

چهارشنبه 26 آذر 1404 - 12:05

ادمین رادوین ارقام

چهارشنبه 26 آذر 1404 - 12:05

در این مقاله به مباحث زیر می پردازیم:

لایحه ماده 238 چیست؟

در صورت عدم توافق در جلسه 238 با رئیس گروه مالیاتی چه اقدامی انجام شود؟

مراحل اقدام برای جلسه ی 238

پیامک مالیاتی

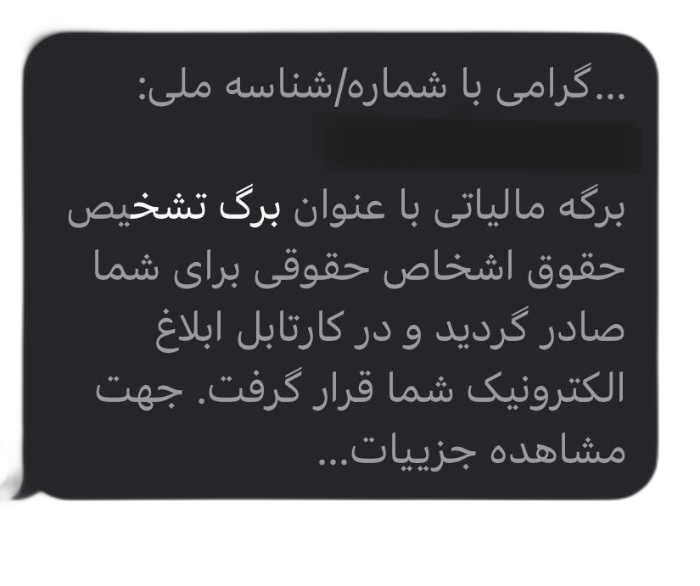

اگر برای شما (شخص حقیقی یا حقوقی) پیامکی با متن ذیل از طرف سازمان امور مالیاتی ارسال گردیده چه اقدامی باید انجام بدهید؟

"مودی گرامی با شماره/شناسه ملی ...... برگ مالیاتی با عنوان برگ تشخیص مالیات عملکرد(یا هر مالیاتی) برای شما صادر گردید و در کارتابل ابلاغ الکترونیک شما قرار گرفت.جهت مشاهده جزئیات ......"

1.ابتدا باید به سایت امور مالیاتی https://my.tax.gov.ir/ مراجعه کرده و برگ تشخیص مد نظر را در کارتابل مشاهده کنید.

2.در صورت قبولی مالیات تشخیص داده شده شما باید جهت پرداخت اقدام کنید.

3.اما در صورتی که مالیات مدنظر به هر دلیلی مورد قبول شما(مودی) نباشد، از زمان روئیت برگ تشخیص 30 روز فرصت ثبت اعتراض دارید.

4.پس از ثبت اعتراض، قانونگذار اولین مرحله رسیدگی به حقوق مودیان را با رئیس گروه همان واحد مالیاتی که مالیات را تشخیص داده در نظر گرفته که در کتاب قانون مالیاتهای مستقیم مربوط به ماده 238 می باشد.

همانگونه که اشاره شد پس از روئیت برگ تشخیص توسط مودی 30 روز فرصت برای اعتراض هست و اولین اعتراض، اعتراض مودی نزد رئیس همان گروه رسیدگی می باشد که به آن جلسه 238 ق.م.م گفته می شود.

نکته: زمان بررسی به اعتراض مودی در جلسه 238 ق.م.م توسط رئیس گروه رسیدگی 45 روز می باشد. یعنی مودی باید ظرف مدت مدنظر به واحد مالیاتی مراجعه کرده و زمان جلسه 238 را با رئیس واحد مالیاتی مشخص کند.

اقدامات مربوط به حسابدار در جلسه 238 ق.م.م

حسابدار یا مدیران مالی به جهت بررسی مالیات تشخیصی توسط گروه رسیدگی باید به صورت مکتوب گزارش رسیدگی را از واحد مالیاتی درخواست کنند.

پس از دریافت گزارش رسیدگی در اجرای ماده 237 ق.م.م حسابدار و یا مدیرمالی باید گزارش مربوطه را مطالعه و بررسی کرده و در صورت وجود ایرادات و اشکالات در نحوه رسیدگی، در متنی در سربرگ شرکت (اشخاص حقیقی نیازی به سربرگ ندارند)

مواردی که باعث اشتباه در محاسبات مالیات شده است را نوشته و همراه با مستندات مثبته در زمان جلسه به رییس گروه مالیاتی ارائه دهد.

نکته1: به متن تهیه شده اصطلاحا لایحه گفته می شود.

نکته2: لایحه باید با عدله و مدارک و مستندات مثبته باشد.

نکته3: بررسی گزارش رسیدگی و تنظیم لایحه نیازمند اطلاعات حسابداری و تجربه و دانش حسابداری مالیاتی دارد.

کارشناس مجرب موسسه خدمات مالی رادوین ارقام در صورت نیاز همراه شما می باشد.

در صورت عدم توافق در جلسه 238 با رئیس گروه مالیاتی چه اقدامی انجام شود؟

در این مرحله نیازی نیست شما اقدام به انجام کاری کنید، رئیس گروه مالیاتی به صورت مکتوب عدم توافق را اعلام نموده و از مودی هم تایید عدم توفق را به صورت مکتوب اخذ کرده و پرونده مربوطه به مرحله بعد از آن که قانونگذار مشخص کرده ارجاع داده می شود.

در زمان انجام مراحل و فرآیند جلسه 238 نکات و ریزه کاری های مهمی باید رعایت شود که در صورت نیاز می توانیم با شما همراه باشیم.

رادوین ارقام با 20 سال سابقه در خدمت شماست.

مرحله بعد از جلسه 238 درصورت عدم توافق با رئیس گروه مالیاتی، هیات بدوی می باشد.

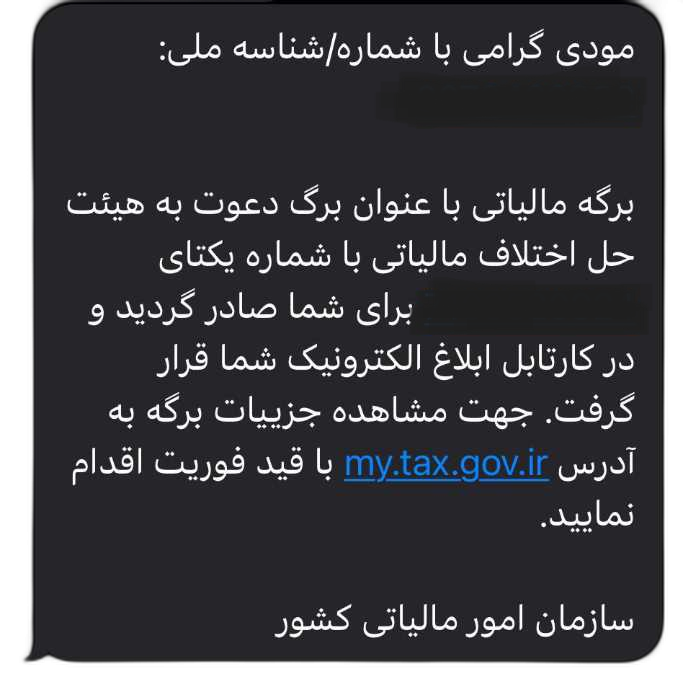

سازمان امور مالیاتی جهت اطلاع رسانی از زمان هیات مدنظر به شماره همراه ثبت شده در سازمان مالیاتی، پیامکی با متن ذیل ارسال می کند:

"مودی گرامی با شماره/شناسه ملی ....... برگه مالیاتی با عنوان برگ دعوت به هیات حل اختلاف مالیاتی با شماره یکتای ......... برای شما صادر گردید و در کارتابل ابلاغ الکترونیک شما قرار گرفت. جهت مشاهده جزئیات برگه به آدرس https://my.tax.gov.ir/ با قید فوریت اقدام نمایید."

سازمان امور مالیاتی کشور